瑞幸咖啡股价暴跌,或许是一次成功的变相营销,北京时间4月2日晚间,因公告披露2019年第二季度到第四季度与虚假交易相关的总销售金额约为22亿元人民币,瑞幸咖啡在美股开盘后触发6次熔断,收盘时跌幅达75.57%,看跌期权收益竟达到1500%!

4月3日瑞星咖啡爆单,中午12时左右,新闻记者在瑞幸上海大华虎城店看到,店内顾客稀疏,但前台摆满了制作好的外卖打包单。一位工作人员介绍,他听说了前一天的新闻,但是目前一切照常。 新闻记者尝试下单购买了一杯珞珈樱花拿铁,但下单过程中,系统多次提示繁忙,店员介绍,当天订单比往常多,爆单了,可能需要多刷新几次系统。

瑞星咖啡真的爆单啦!!!不过这营销成本确实有点高啊!!!

北京时间4月2日晚间,美股开盘前,瑞幸咖啡向SEC发布公告称首席运营官刘剑财务造假,从2019年第二季度到2019年第四季度虚增了22亿元人民币交易额。受此消息影响,美东时间4月2日盘前,瑞幸咖啡股价暴跌逾80%,数度触发熔断,收跌75%。

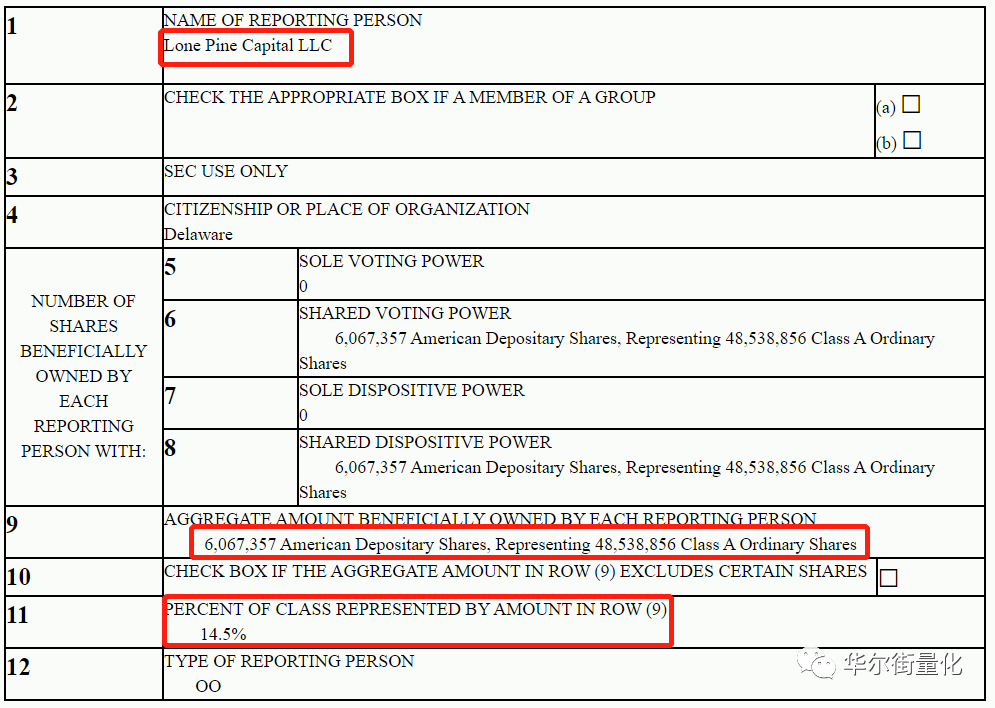

瑞幸咖啡的目标是做中国的星巴克。用免费和补贴吸引用户,通过不断的扩张和融资,它的本质是一次失败的资本套利。 瑞幸咖啡是一场击鼓传花的资本游戏,创始人和投资人相继投入70亿后,18个月实现IPO,创了史上最快IPO的奇迹,上市估值300亿元。 今年1月底,世界知名做空机构浑水公开了一份长达89页的关于瑞幸的研究报告,认为瑞幸咖啡在经营数据等方面存在作假和欺诈行为。报告中指出,瑞幸咖啡夸大了门店商品的销售数量,将2019年第三季度和第四季度,每店每日的商品销量至少夸大了69%和88%。 在浑水发布的做空报告看来,瑞幸的商业模式是根本不成立的。浑水认为,瑞幸咖啡的单位经济模型有缺陷,永远不可能盈利。 因为迟迟找不到盈利方式,业务无以为继,加上遭遇浑水狙击、集体诉讼,再加上今年新冠疫情,雪上加霜,无法隐藏财务虚假,这是瑞幸咖啡暴雷的根本原因。 根据机构提交的数据,截至2019年底,瑞幸咖啡受到机构投资者的青睐,去年第四季度,机构增持达到2.89亿股,新进机构持有股份1.45亿股。 截止去年底,瑞幸咖啡持仓最大的前十大机构股东是资本研究全球投资者(Capital Research Global Investors),持有6032万股,其次是孤松资本、Alkeon资本公司、美国银行、Melvin资本管理公司、瑞银、Darsana资本、瑞信、Janus Henderson和Sylebra资本。 但去年孤松资本旗下多空头基金Lone Cypress去年上涨超过36%,这些都说明孤松资本对于瑞幸的投资,不会像表面看到的这样简单。 从2019年11月29日孤松资本向美国证监会提交的文件来看,在极短的时间内持有瑞幸的股票超过4800万股,占瑞幸公开发行股票的14.5%,对于行事谨慎的对冲基金而言,这样的重度持仓,其实并不合理。

进一步来看,孤松资本重仓的瑞幸股票中大部分(超过3000万股)是由旗下的Lone Cypress基金来持有,而Lone Cypress是一支声名远播的多空对冲策略基金。

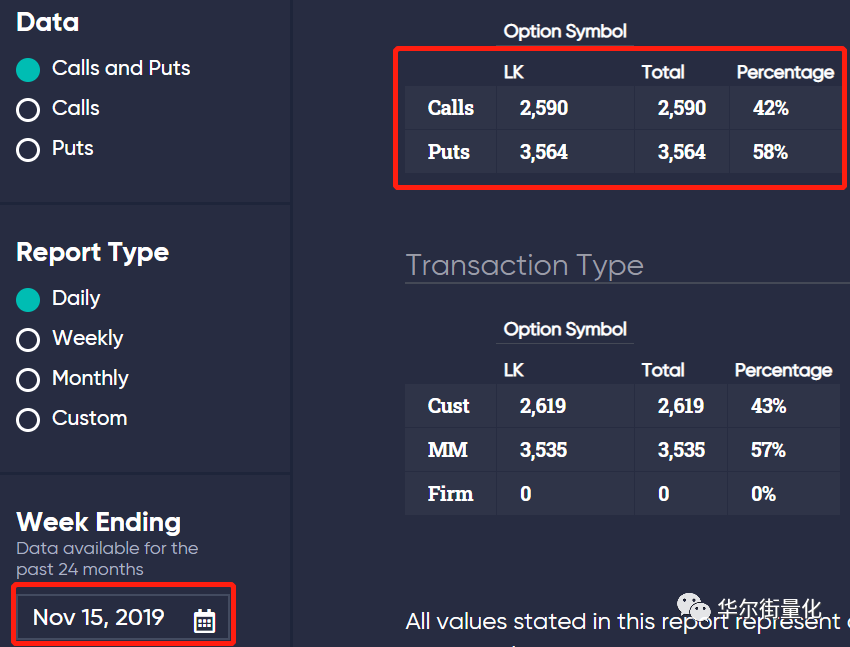

由此不由让人联想,Steve Mandell在大举买入瑞幸的股票的同时,必然是利用空头工具来进行合理对冲,而这个工具有可能就是瑞幸的股票期权。 下图可以看到,事实上在一周前,即11月15日截止的这周,瑞星咖啡2020年6月19日行权的期权交易中,认沽和认购期权的交易量基本持平。 而一周后,就完全导向空头,加上这两周内孤松资本大幅增持,瑞幸股价大涨,而孤松资本又是以多空头对冲见长的基金,很难不让人联想这些沽空的操作也和孤松资本有着必然的联系。

瑞幸股价暴跌,虽然会让持仓股票的帐面价值大幅减少,但认沽期权会因为股票价格大幅跌破行权价,从而产生数倍甚至于数十倍于本金的收益,如果对冲仓位合理,孤松资本不仅不会在此次的大跌中亏损,反而会因此获利。

也许孤松资本不会等到6月19日行权,而是提前套现手中的瑞幸股票认沽期权,来确保当前的收益。如果后面瑞幸股价反弹,孤松资本将再赚一笔。 另据外媒报道,有人三天前就预见到了瑞幸咖啡会暴跌。一个或一组投资者周一大量买入看跌期权,押注六周内跌40%以上。 5月到期执行价15美元的看跌期权未平仓合约从上周五的108激增至16774份。当该股周四暴跌时,看跌期权价格飙升了近1500%。 相比之下,参与瑞幸股权投资的愉悦资本、新加坡政府基金GIC以及中金公司,还有瑞幸的个人股东们,以及持有瑞幸股票的个人投资者们,将会在此轮暴跌中损失惨重。

原文链接:https://www.qiquanji.com/post/103.html

本站声明:网站内容来源于网络,如有侵权,请联系我们,我们将及时处理。

{kind=link}

{kind=link}

{kind=link}

{kind=link}